Celma Pietczak: Precisamos falar sobre o IPASSP e a Previdência

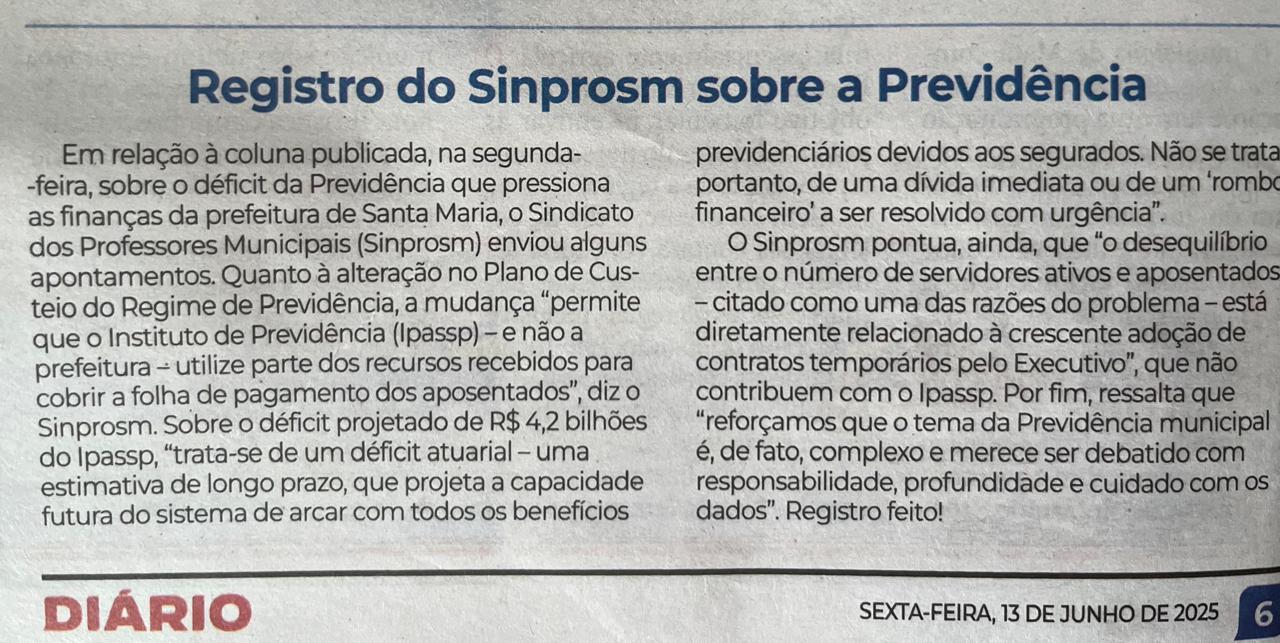

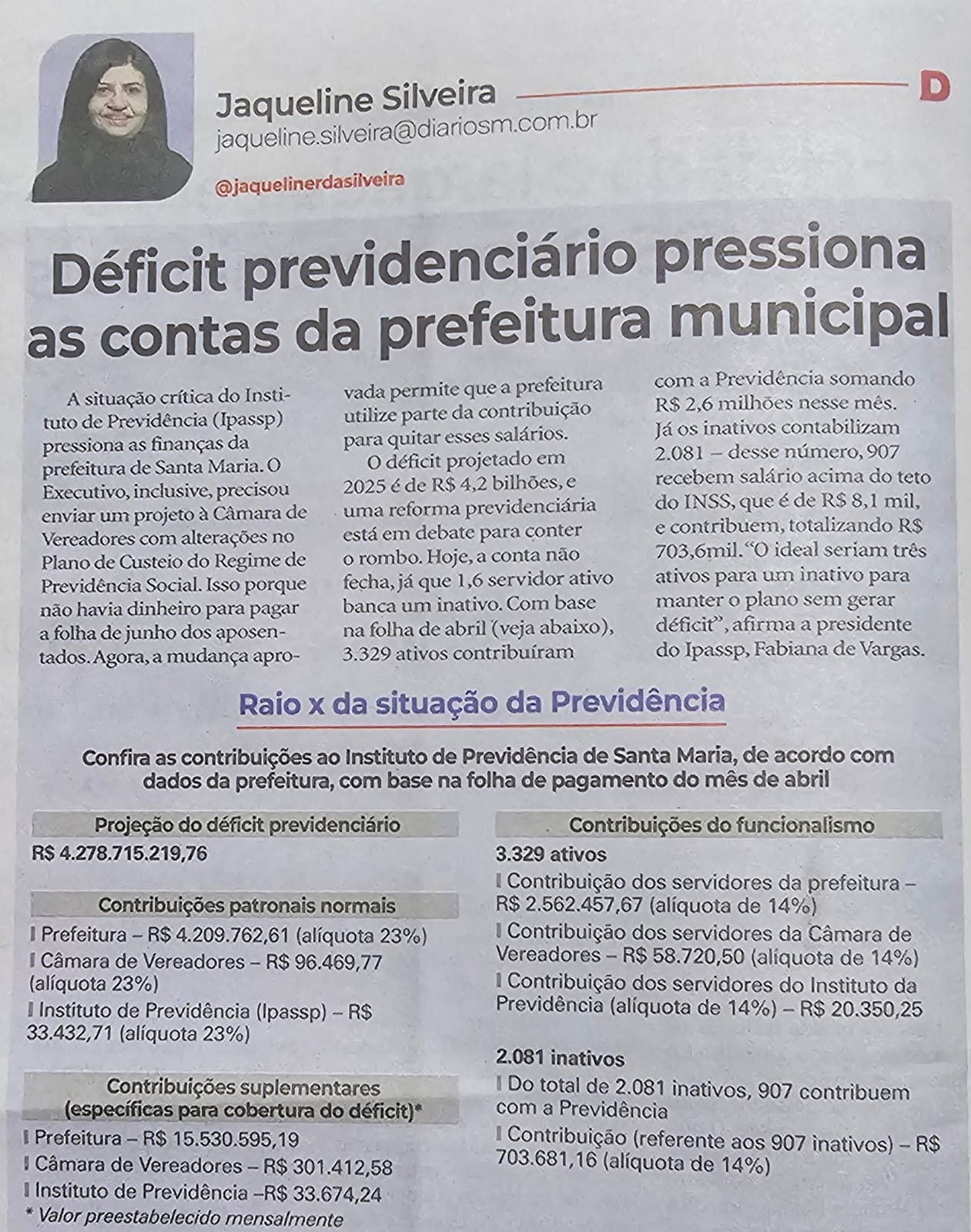

Em atenção à coluna publicada no site do Diário de Santa Maria, no último dia 8 de junho, intitulada “Déficit na Previdência de R$ 4,2 bilhões pressiona as finanças da Prefeitura de Santa Maria”, gostaríamos de contribuir com alguns esclarecimentos que podem ajudar a aprofundar o debate e evitar interpretações imprecisas sobre um tema de grande relevância para os servidores e para toda a cidade.

Em atenção à coluna publicada no site do Diário de Santa Maria, no último dia 8 de junho, intitulada “Déficit na Previdência de R$ 4,2 bilhões pressiona as finanças da Prefeitura de Santa Maria”, gostaríamos de contribuir com alguns esclarecimentos que podem ajudar a aprofundar o debate e evitar interpretações imprecisas sobre um tema de grande relevância para os servidores e para toda a cidade.

Em primeiro lugar, é importante contextualizar que o projeto de lei enviado pelo Executivo à Câmara Municipal, citado na matéria, não representa uma medida emergencial para garantir o pagamento de aposentadorias. Trata-se, na verdade, de uma atualização anual obrigatória do plano de custeio do Regime Próprio de Previdência Social (RPPS), com base em estudo atuarial, como previsto na legislação. A alteração aprovada permite que o IPASSP — e não a Prefeitura — utilize parte dos recursos recebidos para cobrir a folha de pagamento dos aposentados.

Vale destacar que os recursos em questão se referem à amortização do passivo atuarial do Instituto, que pode ser repassado pela Prefeitura em duas modalidades: como alíquota (de forma contínua e disponível para uso imediato) ou como aporte (recurso que deve ser investido e mantido por, no mínimo, cinco anos). Desde 2023, esses repasses estavam sendo feitos exclusivamente como aportes. A nova lei prevê uma divisão de 50% para cada forma, o que flexibiliza temporariamente o uso dos recursos, em função das dificuldades enfrentadas.

Quanto ao valor mencionado de R$ 4,2 bilhões, é fundamental esclarecer que se trata de um déficit atuarial — uma estimativa de longo prazo, que projeta a capacidade futura do sistema de arcar com todos os benefícios previdenciários devidos aos segurados, com base em uma série de fatores, como expectativa de vida, volume de contribuições e retorno de investimentos. Não se trata, portanto, de uma dívida imediata ou de um “rombo financeiro” a ser resolvido com urgência.

Por fim, o desequilíbrio entre o número de servidores ativos e aposentados — citado como uma das razões do problema — está diretamente relacionado à crescente adoção de contratos temporários pelo Executivo. Como esses trabalhadores contribuem para o INSS, e não para o IPASSP, deixam de fortalecer o equilíbrio financeiro do Instituto. Isso ajuda a entender por que a proporção atual (1,6 ativos para cada aposentado) é considerada preocupante.

Reforçamos que o tema da Previdência Municipal é, de fato, complexo e merece ser debatido com responsabilidade, profundidade e cuidado com os dados. A comunicação clara e precisa é fundamental para garantir que a sociedade compreenda o funcionamento do sistema e participe de forma qualificada das discussões. A jornalista registrou os apontamentos no dia 13 de junho, conforme solicitação de nossa assessoria de comuncação (veja imagem abaixo).

Nos colocamos à disposição para contribuir com esse diálogo.

Agradecemos à Jaqueline Silveira pela atenção.

Celma Pietczak

Professora de português na Rede Municipal de Ensino e coordenadora de Comunicação e Formação Sindical do Sinprosm